|

聯合國針對過去投入會員國降低災害風險(DRR)的財政救援資金進行時間與空間廣泛的統計分析,提出10項應該知道的重要訊息,這些重要訊息可提供國內未來在規劃投入降低災害風險資金方面重要參考依據,以提升國內在面對災害之財物經濟方面韌性能力。10項重要訊息說明如下:

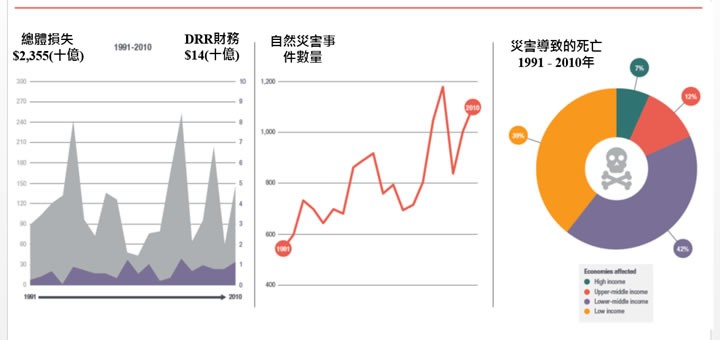

1. 災害事件發生更頻繁且損失成本亦不斷增加

災害事件數量是逐年增加:根據Munich Re的統計,在1991年全球天然災害事件統計有542件,在2000年是919件,在2010年已經高達1,100件;雖然預期自然災害發生率會有所變化,但各種證據顯示災害事件的發生頻率增加,且這種趨勢可能會持續到未來(IPCC,2012)。

災害的損失成本持續增加:隨著時間人口和經濟的增長,將導致更多的人員和資產暴露在災害風險之下。脆弱性的程度可以使一個系統、社區或資產容易受到破壞作用的特徵和情況進行描述說明。這將取決於對暴露區域開發和承諾投入降低脆弱性措施的程度而有所不同。然而,自然災害在1991年至2010年間的年平均損失估計為$1170億美元(以2010年美國幣值為基準;慕尼黑再保險公司,2013年)。這些損失估計不包括這將使統計數字高得嚇人的間接損失。2013年“減少災害風險全球評估報告”(GAR)表示,間接損失可能高出50%,特別是在納入小規模災害、低收入和中等收入國家遭受沒有正式調查報告之災害損失(ISDR,2013a)。

災害的死亡數目主要集中在開發中國家:災害事件造成人員死亡在過去30年是持續上升的,儘管這樣的趨勢主要是取樣於93年南亞海嘯及99年海地地震兩個事件。開發中國家遭受最嚴重的生命損失,統計80年至99年間高達93%是因自然災害潛勢所造成。這其中又以老人、身障、婦女及小孩暫的比例最高,證據顯示婦女的死亡率比男人更高,例如93年南亞海嘯死亡人數中女性比例高達77%。

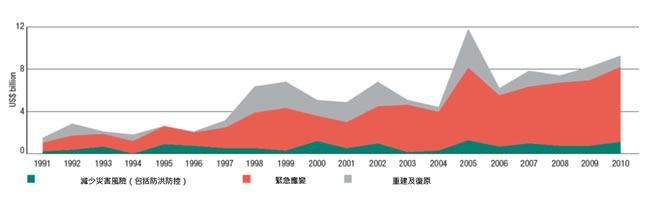

對於降低災害風險的開發援助一直是持續適度的成長:雖然人員及經濟損失趨勢是持續上升,但增加的幅度有限。在80至99年間,平均每年支出是681百萬美金(與99年美金匯率比較)。圖1顯示對於降低災害風險的開發援助經費來源主要是從已開發中國家支援開發中國家,而且主要是優惠金援(方框1)。雖然財政的波動起伏在這些年度是大的,但可以看出緩慢上升之趨勢。從99年之後,經合組織(OECD DAC)支出在防減災經費趨勢是緩慢上升的,且持續至今。

*本文對於減少災害風險(DRR)的定義是藉由系統性的工作去分析和管理災害的致災因素,這包括減少潛勢區域的暴露量、減緩人員和財產的脆弱性、土地與環境智慧化管理和改善對負面衝擊事件的整備(ISDR,2009年b)。

方框1:DRR開發援助的數據統計

關於減少災害風險應知道的10件財政事情係使用了Kellett和Caravani整備建置的DRR金融數據庫(2013年)。在本文引用的其他數據來源,其資料庫是災害援助追蹤(DAT)數據庫的修訂版本,其內容包括緊急應變、重建和恢復、洪水預警和控制的災害整備和預防,以生成本文分析所需的DRR資金類別。災害援助追蹤(DAT)計畫是DRR資金資料最全面的來源,由全球減災和災後復原基金(GFDRR)制定,但它只包括到2010年的數據資料。除開發援助委員會(DAC)捐助者外,DAT數據資料庫還包括非開發援助委員會捐助者(雙邊和公司)以及公共、私部門執行者的事前和災後相關的開發和人道主義援助。然而,私人和慈善捐款在數據資料庫中是相當稀少的,因此在這裡被稱為減少災害風險的開發援助。

SOURCE: KELLETT AND CARAVANI, 2013 |

2. 降低災害風險支出僅占開發援助的一小部分

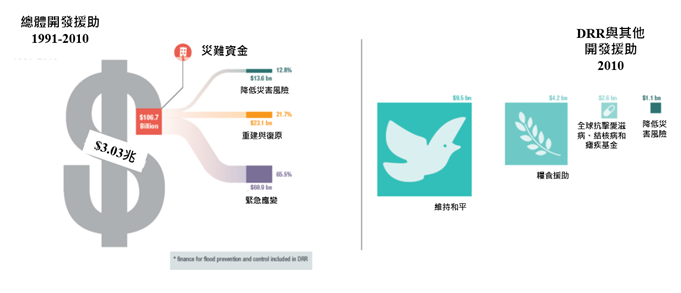

減少災害風險的開發援助佔國際援助資金的一小部分:從80年至99年間支出在減少災害風險工作上統計高達$130.65億美金(以2010美金匯率為基準)。相較之下,同一時期花用在開發援助經費高達33,000億(奇力和Caravani,2013年)。在2010年減少災害風險比較開發援助,支出是相對較高的一年,主要是強化對衝突和衛生健康方面的支出,但這並沒有考慮到實際需求,這證明對於DRR的支出是相當微不足道。

經費主要是災後的支出:開發援助經費過去對於災害主要支出在三個方面:緊急應變、重建及減災風險等(表1)。上圖顯示13%(130.65億美金)是支出在減災風險、66%(699億美金)是支出在緊急應變、231.2億美金是支出在重建復原方面。

到目前為止,投資一美元在DRR到底可以節省多少損失經費尚沒有有力的結論:在2014年世界開發報告的研究結果指出,風險管理能夠避免在許多情況下的成本支出;例如,自然災害早期預警系統的成本效益分析,估計效益是成本的4倍至36倍。然而,這些成本效益分析方法有其限制性;只有在災害事件發生時,並在合理的時間範圍內,才能真正推估避免災害損失的效益。這種違反實際狀況是難以建立及評估(奇力和彼得斯,2014年),但坊間各種證據顯示,減少災害風險有可能影響到自然災害對人類的衝擊影響。三個強度相似的大颶風已經襲擊了孟加拉國在過去的四十年,但死亡率有所明顯下降,這很有可能是由於一個全國性的計畫,以建立庇難收容所,提高預測和早期預警系統(世界銀行,2014)。進一步,證據顯示不論發生任何的災害衝擊(世界銀行和ODI,2015年)DRR有一定的效益存在。

| 表1 緊急反應、重建和復原與減少災害風險的具體行動策略 |

| 緊急反應 |

復原重建 |

減少災害風險 |

| 應付海嘯、氣旋(颱風)、地震、洪水和乾旱等災害造成的損失(包括糧食援助) |

住房、交通和工業重建; 建立更好的方案; 以及災後經濟與社會恢復 |

減災和整備計畫、預警系統、能力建設和防洪控制 |

|

|

| 圖1 1991年至2010年DRR在國際災害援助中的比例(以2010年美元匯率為準) |

3.檢視對於減少災害風險的開發援助所支援的一系列行動方案,大多偏向於災前整備工作

減少災害風險需要一系列行動方案。這些行動方案的目的功用是限縮風險的產生、減少已經既存的風險、分擔剩餘風險、災害的整備和應付(IPCC,2012)。有效的DRR反應是需要結合硬體基礎設施和軟體活動,這些包括個人(私)和(公)機構能力建構和財政資助這些行動,而這些是需要藉由不同的管道的各種金融工具。 預警和整備行動可以藉由優惠的國際公共財政或國家投資提供支持,例如,減少人員和資產的暴露,特別是重要基礎設施,通常藉由公部門及私部門夥伴關係和貸款融資提供資金。同時,風險共同分擔可能藉由保險(公共、私人、災難債券市場、主權集合基金和政府作為保險人的最後手段)達成。

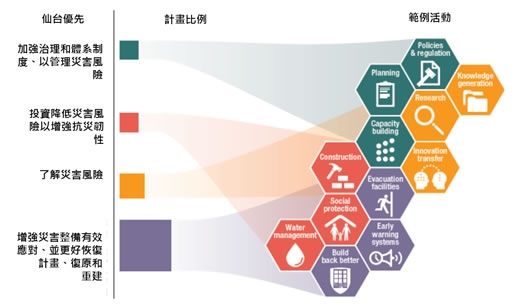

為了支援災害整備和復原,需要做更多的行動工作,而不是僅了解導致災難的潛在脆弱性。在2015年後開發議程框架的四個優先事項的背景下,分析減少災害風險的開發援助,顯示大多數推動項目(61%)的目標是加強備災以執行有效應變、並建設更好的恢復、復原和重建做為(插文2)。按資助的項目數量劃分的第二大類別是“了解災害風險”,僅佔工作項目的14%。在DRR投資韌性恢復力方面,只有8%的工作項目令人驚奇的低。

減少災害風險的財政支援需要藉由推動永續發展的整合性措施予以提供資金。分析的數據資料庫專門針對災害相關項目,實際上是有一個連續特性,卻模糊了發展和減少災害風險行動之間的區別。因此,雖然確定減少災害風險項目的行動很重要,但更重要的是要了解在納入更廣泛的永續發展中是如何處理災害風險。 「2015年後開發議程框架」的優先行動有可能集中於具體的災害風險組成部分,而不是需要進行更具抗災能力的全面性(發展)投資。

表2 仙台行動和示範活動的優先事項

(斜體文代表2015年後2015年減少災害風險框架草案中使用的措辭) |

| 2015年後仙台綱領優先事項 |

具體行動策略 |

| 1.瞭解災害風險 |

知識和信息的產生和管理(包括風險和脆弱性評估,成本效益分析和信息系統),研究,創新和技術轉讓。 |

| 2.加強治理和體系制度、以管理災害風險 |

機構能力建設,規劃(事前和事後),協調,管理,政策和法規 |

| 3.投資降低災害風險以增強抗災韌性 |

硬和軟投資,土地利用和水管理,基礎設施保護(包括自然),建築,重建和改造經濟,社會,文化和環境恢復力(包括減貧方案,社會保護和基本服務提供) |

| 4.增強災害整備有效應對、並更好恢復計畫、復原和重建 |

疏散設施,改造學校,醫院和其他公共建築,培訓和應急計劃(包括預警系統) |

|

| 資料來源:http://www.wcdrr.org/documents/wcdrr/Prezero_draft_post2015_frmwk_for_DRR_8_August.pdf |

方框2:2015年後框架“SENDAI”行動的優先事項

“2015年後發展議程框架”草案規定了四個行動優先事項,並考慮到執行“兵庫行動框架”的經驗。這些優先事項“期望透過地方、國家、區域和全球各層級各國在行業內部和各部門之間的行動來解決”。它們在這裡功用被當作綱要指導類別,用於編寫1991年至2010年期間由開發援助資助的100個減少災害風險項目(3%)的小規模隨機抽樣(表2)。計畫從項目標題和可用文件編碼。由於缺乏全球需求評估以作為比較各國之間的金融總量,因此目前分析較著重於每個優先領域內的工作項目數量。 |

4.貧窮及易發生乾旱的國家可能較無法得到降低災害風險財政援助

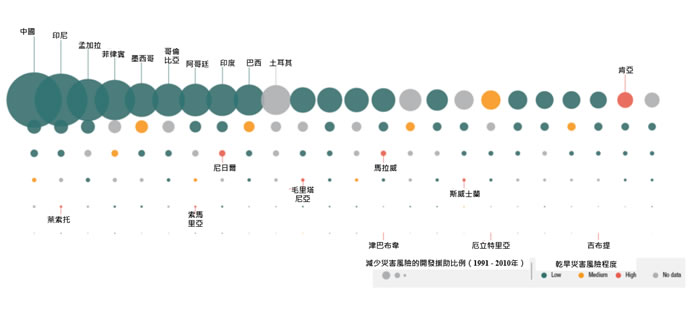

減少災害風險的開發援助資金花費大多集中在少數國家。在DRR財政資金方面,1991 - 2010年間援助資金總額,花費在前十個受援助國即佔了資金總額的59%(表3)。雖然減少災害風險的開發援助資金的分配應該與災害風險最高和需求最大的地方相對稱,但絕對數量上的排名是不可能的。每個國家,特別是開發中國家,或多或少都容易遭受某些災害的影響,並沒有全面性和一貫性適用的財政需求評估方法來比較各國所獲取援助資金的多寡。然而,缺乏國內內部資金資源和獲得國際資金以支持減少災害風險的最不開發國家,是應該獲得減災資金的更大部分。但這些國家往往是災害最脆弱的和/或政治問題衝突影響最多的國家,或許是因為政治和體制衝突的原因,導致在爭取財政資源的動力以及對國際開發援助支出的慾望相對較低(Kellett和Peters,2014)。

國際減少災害風險援助資金的最大受益國具有較高的死亡風險,但不代表這些國家是貧窮和易旱的國家。例如中國、印度尼西亞、孟加拉國、哥倫比亞和印度等國都是DRR金融十大受援國之一,每個國家都有高死亡風險指數(MRI)評分。由聯合國國際減少災害戰略秘書處(UNISDR)制定,MRI模擬自然災害(地震、洪水、熱帶氣旋和土石滑坡)、人類暴露量和脆弱性,產生1至9分之級距,較高的分數代表具有更大的死亡風險(ISDR,2009a)。然而,它排除了乾旱的風險,乾旱衝擊影響與貧困增加具有高度相關性(Shepherd等人,2013)。例如索馬里、厄立特里亞和吉布提是兩個在1991年至2010年期間國家年接受援助(每個都少於100萬美元)和國人收入援助(平均每人低於5美元,甚至每人只有4美分)的減少災害風險資金的例子。許多易受乾旱影響的國家也多是最不開發國家(表4)。最近,索馬里和埃塞俄比亞等國家從歐洲共同體人道主義辦事處(ECHO)、英國、美國和加拿大獲得了人道主義資金,但目前還不清楚在受乾旱影響地區計畫可獲取多少資金(GHA,2014年)。

| 表3 1991 - 2010年間DRR財物資金的主要受益人(百萬美元)與死亡風險指數 |

| DRR資金的最高受益人 |

DRR援助資金 |

平均每人受益資金 |

死亡風險指數 |

| 中國 |

1,578.60 |

1.25 |

9 |

| 印尼 |

1,439.59 |

6.75 |

9 |

| 孟加拉* |

916.39 |

7.12 |

9 |

| 菲律賓 |

834.58 |

10.78 |

8 |

| 墨西哥 |

586.28 |

5.90 |

6 |

| 哥倫比亞 |

550.75 |

13.85 |

9 |

| 阿根廷 |

544.51 |

14.82 |

5 |

| 印度 |

524.94 |

0.50 |

9 |

| 巴西 |

492.32 |

2.84 |

5 |

| 土耳其 |

457.56 |

7.20 |

7 |

|

| *最不開發國家 |

| 表4 易發生乾旱國家,1991 - 2010年間的國際減少災害風險(百萬美元)與死亡風險指數 |

| 最易發生旱災的國家 |

DRR援助資金 |

平均每人受益資金 |

死亡風險指數 |

| 肯亞 |

126.44 |

4.01 |

5 |

| 尼日* |

19.86 |

1.78 |

4 |

| 馬拉威* |

14.51 |

1.26 |

5 |

| 毛里塔尼亞* |

5.45 |

2.04 |

|

| 斯威士蘭 |

4.86 |

4.68 |

|

| 萊索托* |

2.77 |

1.43 |

|

| 索馬里亞* |

1.96 |

0.26 |

|

| 津巴布韋 |

0.43 |

0.04 |

5 |

| 厄立特里亞* |

0.28 |

0.07 |

4 |

| 吉布提* |

0.15 |

0.17 |

|

|

| *最不開發國家 |

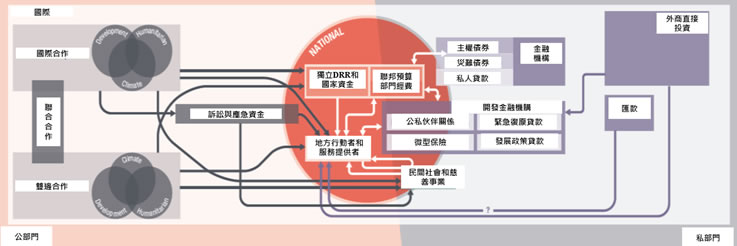

5.減少災害風險的救援資金來源是多元及複雜的

來自公共來源的國際資金支援「減少災害風險」的許多不同方面。這包括開發、人道主義和氣候財政支出、以及通過申請或緊急救援來源。在某些情況下,存在專門的多邊或雙邊機制,建立減少災害風險資金流動程序。例如,2006年成立的全球減少災害風險和災後恢復基金(GFDRR)是35個國家和國際組織的合作夥伴,利用共同融資、贈款和技術援助支援減災工作。聯合國開發計畫署的危機預防和復甦信託基金在人力資源管理局期間資助了100多個國家減少災害風險,通常利用其他來源的額外資金進行長期減災工作。通過申請和緊急救援規劃提供財務資金,主要是通過人道主義籌資系統開展工作,這包括戰略應付計畫(聯合申請程序的繼承人)、共同人道主義基金(CHF)、緊急應變基金和中央應急基金資金(CERFs)等。雖然大多數人道主義就援機制支援危機和危機後反應,但其中一些資金有助於維持更多的災害前減災行動工作(Kellett和Peters,2014年)。然而,這是具有高度前後關係的。

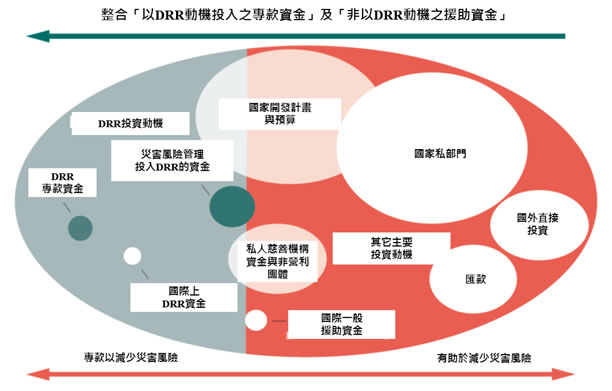

國內對於DRR的財政資金結構未來將增加複雜性。提高和納入DRR資金只會增加國家財政結構複雜性,起因於多個資金來源和管道是往往並存。一些國家有獨立的減少災害風險財政資金結構機制,例如國家準備基金、更全面的減災、重建或氣候調適。在其他情況下,DRR資金仰賴於聯邦預算分配,這可能使這種投資的追蹤特別具有挑戰性(表5)。然而,應當特別指出,這將作為長期開發和提供基本服務的一部分,職能部委的這種籌資確實構成了減輕風險的“重大措施”。國內推動政策也是在任何情況下降低災害風險的關鍵,這不僅確保了財政著重於國家資源的減災工作,而且還將私部門(企業)的投資拉到減災方面(圖2)。

私部門企業對於捐助DRR資金是具有多樣化的,這可以從一個非常錯綜複雜的私部門群體中預見的。私部門企業資金包括對風險具有韌性的外國直接投資(FDI),儘管比例很小,以及保險市場和匯款。保險和再保險是轉移風險的常用方法。保險市場存在於各種尺度規模,包括主權、商業、私人和微觀層面。特別是,它們藉由確保復原和重建期間的資金予以減少災害風險,減少災難後的財政壓力,因為它們沒有義務償還。加勒比海災害風險保險機制(CCRIF)和非洲風險能力(ARC)都是在主權層面利用國際全球資本市場,減輕災害後現金流動問題的匯集的例子。匯款在資助減災行動策略中的作用目前仍不清楚,儘管它似乎在災害事件後發揮作用(Suleri和Savage,2006年)。私部門類別還包括民間社會及慈善組織,減少災害風險行動策略包括從應用研究、韌性能力建構及實地實施推動。對投入減少災害風險的私人部門資金進行許多方面的重大研究是需要的,特別是該私人部門在跨一系列國家背景下的投資。

| 表5 從國家預算資助DRR的方法和可能的行動策略 |

| DRR作為災害風險管理預算的一部分 |

DRR作為預算科目或特別基金 |

DRR融入開發規劃和管理 |

| 早期預警系統 |

國家災害管理機構 |

土地利用規劃與管理 |

| 氣候和風險監測 |

早期預警系統 |

運輸基礎設施 |

| 疏散撤離設施 |

氣候和風險監測 |

水資源規劃和基礎設施 |

| 國家災害管理機構部門 |

國家減少風險的政策框架和計畫 |

改造或補強學校和醫院 |

| 國家減少風險的政策框架和計畫 |

機率風險評估 |

風險標的社會保護 |

| 風險和脆弱性評估 |

基礎設施標的風險降低,例如堤壩、海嘯防禦 |

基礎設施標的風險降低,例如堤壩、海嘯防禦 |

| 災害反應 |

|

環境保護 |

| 儲存 |

|

生物多樣性 |

| 災難性風險保險 |

|

|

| 微型保險 |

|

|

|

降低風險之行動策略 降低風險之行動策略

與風險有關的行動,但沒有特別針對標的物 與風險有關的行動,但沒有特別針對標的物 |

許多財政資金來源管道同時需要公部門及私部門共同協助分擔。風險分擔的機制是這方面的一個主要例子, 保險對政府、企業和個人都至關重要,CCRIF和ARC提供了明確的例子,說明政府如何與私部門合作,為減災提供財政資金。由各國支援的開發金融機構還允許私人部門申請通過使用貸款、股權和擔保等方式在開發中國家的減少災害風險方面進行投資。減少災害風險的公私合作夥伴關係(PPP)也在逐漸增加,特別是在基礎設施方面(ISDR,2013a)。這些共同承擔風險,並努力結合政府和私部門負責人的優勢,除可以促進合作夥伴關係,亦能幫助減少阻礙私部門行動的障礙(Becker-Birck等,2013)。

目前的DRR財政資金體系結構是無法預測的,且往往偏重於辦活動為主,其中減少災害風險可能不是最初主要的動機。以財政金融一系列行動措施所建構的韌性抗災能力是需要搭配多種資金來源和金融工具。複雜性的產生是因為並不是所有的資金來源都適用於所有行動措施或在特定國家或在特定時間可用。與此同時,藉由這些來源的財政資金可能不足以滿足DRR之需求(Kellett和Peters,2014)。例如,在一些國家私部門(企業)營運機制發展不夠完整。資金捐助者還發現,為一些具有明顯效果的個別項目提供捐助資金更容易,但這樣做法並不能保證會使「減少災害風險」工作有整體或永續的效益。這部分是由於許多捐助者仍然將其對減少災害風險投資組合偏重於人道主義部門,而不是對永續開發的貢獻。因此,就目前而言,該財政援助架構提供了DRR金融的不可預測及不確定性,以辦理活動為重點的手段,並無法對「災害風險管理」提出全面方法的支持。

|

注意:“圈子”的大小是一個簡單的嘗試,顯示一些錢流量是否比其他流量大。綠色圈子代表國家金融領域,

也可以負責制定可能影響其他資金流動的減少風險政策。

Source: Kellett et al., 2014. |

|

| 圖2 減少災害風險援助資金的分類 |

6.許多國家已經開始啟動自己的DRR財政措施

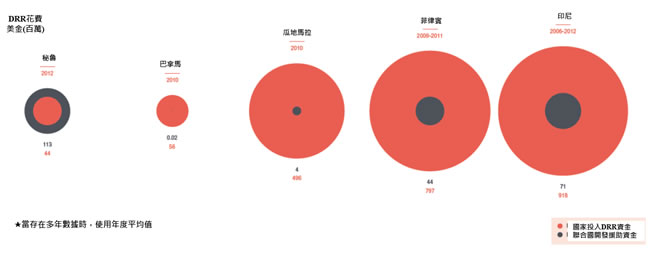

關於國家「減少災害風險」支出的數據資料很少,但案例研究顯示,國內減少災害風險財政支出與國際開發援助相比具有很高的相對重要性。DRR推動越有效益,越高效率融入永續發展工作中,追蹤越不容易,造成資源分配困難性。然而,Kellett和Caravani(2013年)分析了瓜地馬拉、印度尼西亞、巴拿馬、秘魯和菲律賓等五個國家研究的結果,以了解UNISDR委託對國家公共投資進行分類、分配和追蹤DRR的機制。所有這些國家都是高災害風險區域,除巴拿馬外,國內對於DRR的投資超過國外DRR的開發援助。

國家機構、政策和計畫對於有效和財政資金減少災害風險反應相當重要。許多國家已經建立了國家機構、政策和計畫予以管理減少災害風險財政資金的推動,並對具體減少災害風險的事項做出了政策承諾。印度尼西亞、菲律賓、哥斯大黎加、南非和墨西哥是減少災害風險正越來越融入開發規劃的例子,各國正在面臨越來越多地公共支出管理結構中的挑戰問題(Kellett等,2014)。然而,儘管在減少災害風險政策的形成方面取得了進展,但國際推動資金往往缺乏支援(ISDR,2011)。在許多國家,例如緬甸,DRR的政策環境是全面的,但DRR的國際資金是零碎的,不符合國家計畫(Kellett和Peters,2014)。

7.對於資助DRR,氣候財政資金提出一個新的契機

氣候變化正在改變一些極端天氣和氣候事件的發生頻率、強度、範圍、持續時間和發生時間(IPCC,2012)。因此,DRR不僅必須管理當前的氣候變化,而且還必須考慮與氣候變化相關的未來災害風險(Mitchell和van Aalst,2008)。雖然適應氣候變化將需要比減少災害風險更廣泛多元的行動策略,但多是類似的行動策略,這包括將氣候相關風險納入開發規劃案、產生風險管理綱領框架,以及一系列硬體和軟體措施(Kellett等,2014)。然而,氣候財政資金將不足以支援非氣候相關災害風險,這意味著解決這些問題的資金機制仍然是必要的。這兩個目標及其概念的重疊,意味著儘管氣候變化調適和減少災害風險議程各自單獨演變,仍需要確保財政資金的執行效率和兩者間之互補性。

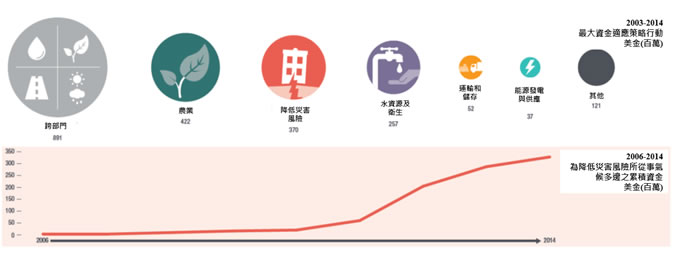

投入調適氣候變化的財政資金,正直接致力於建設抵禦極端氣候事件的能力。在2003年至2014年期間,21億美元的優惠貸款資金投入了專門的氣候變化調適基金(Nakhooda等,2014a)。其中3.69億美元已明確地使用於減少災害風險相關行動策略,重點包含早期預警系統、沿海基礎設施、建設抵御氣候相關災害的能力、資訊系統和韌性能力建設(CFU,2015年)。減少災害風險的氣候財政資金包括通過“聯合國氣候變化框架公約”(UNFCCC)的資金機制提供的資金。這些包括調適基金、全球環境基金、管理最不開發國家基金、特別氣候變化基金以及“氣候公約”過程以外的基金,例如氣候復原試驗方案,這是世界銀行對於氣候投資的一部分資金(見CFU,2015)。

DRR組成部分可能佔所有調適財政資金總額的最大部分。計畫文件的早期分析顯示,諸如水管理或農業等部門的其他調適項目也常常包括處理災害風險的組成部分。 2014年,43%的調適財政資金包括減少災害風險成分(Nakhooda et al。,2014b)。

8.確保所有新投資對災害風險具有韌性作用,是減少而不是鎖定風險的機會

對災害風險具有韌性的投資為永續發展創造了途徑。災害和開發是密不可分的。 災害不成比例地影響最貧窮和最邊緣化的人。他們加劇了脆弱性和社會不平等,損害了人們的福祉,並可能阻礙經濟增長(Mitchell等,2013)。因此,永續開發必須具有風險承受能力。將減少災害風險和管理作為未來開發議程的核心主流,將確保災害不破壞開發過程,這包括消弭貧窮的努力,並確保開發不會無意中產生新的災害風險。

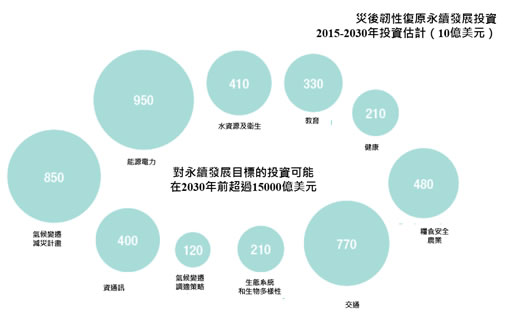

DRR財政資金不僅僅是開發援助。正是藉由主體開發投資和更多元的資金來源,可以產出大量的減少災害風險成效。大多數經濟體的私人投資佔總投資的70-85%(ISDR,2013a)。投資重要基礎設施是具備韌性抗災能力的一個很好的例子。 據估計,到2030年(NCE,2014年),每年6萬億美元用於新的基礎設施,如能源、道路、房屋、學校、醫院和其他公共服務。這些是風險抵禦性投資是必要的,因為基礎設施是競爭性經濟的一個關鍵因素(ISDR,2013a)。

開發援助本身正在改變,但仍將持續扮演關鍵角色。國際社會正在努力應對日益增加的DRR資金需求,在捐助者資金持續受壓的背景下,捐助者要求有效性和物有所值成為該財政制度的核心(Kellett和Peters,2014年)。這是在經濟權力和地理區域政治影響的平衡轉移的背景下確定的。在一些新興經濟體國家,增加外國直接投資流入大大降低了開發援助的相對重要性。與此同時,一些傳統被支援的國家的稅收現在超過了開發援助、外國直接投資或匯款(Glennie和Hurley,2014)。儘管對DRR財政資金的絕對貢獻相對較小,但開發援助將持續發揮催化劑的作用,確保將DRR納入關鍵重要部門進行韌性抗災能力的投資。

9.政府和私部門都可以共同投資,以減少災害損失和應付風險

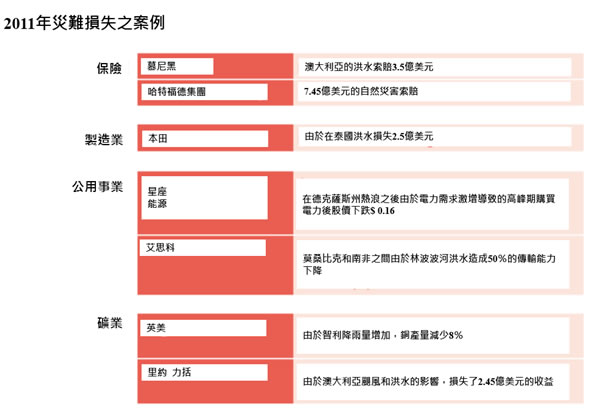

災害的衝擊影響,日益增加得到私部門的體認。無論是地方小農還是多國合作,私部門的執行者都需面臨重要基礎設施受損、生產中斷和災難造成的破壞。 一些企業開始計算災害重大損失(表6; Crawford和Seidel,2013)。隨著全球化的增加,災難對企業的影響範圍很廣。例如,2011年泰國的毀滅性洪水對財產、設備和庫存造成直接損失,估計為457億美元。然而,日產和豐田在馬來西亞、北美和日本的汽車生產也間接受到影響,因為部分零件無法獲得(ISDR,2013a)。

私部門正在投資於減少災害風險,並根據災害風險高低和韌性復原力考慮做出選擇。一些私部門負責人正在致力於減少由製造成本節約、聲譽和品牌價值增長,競爭優勢或新的商機等帶來的災害風險(普華永道,2013年)。通過在風險分析和評估、早期預警系統、成本效益分析和對國家減少風險的支持方面的投資,私部門可以降低對其利潤損失之風險、以及它所工作的社區和國家,並提供其貨物和服務。然而,這只有藉由與政府合作才有真正效果。UNISDR為這種夥伴關係投資制定了一份檢核清單(ISDR,2013b):

- 促進和建立減少災害風險的公私伙伴關係,以分析其無法持續營運及抗災能力的根本原因。

- 利用各單位對私人企業的專門知識和優勢,推動促進降低災害風險之活動,包括增強抵禦能力和有效應變對策。

- 促進雙方資訊信息的交流和傳播:分享關於公共和私部門之間的評估、監測、預測、預報和預警目的以及各項行動的信息。

- 支持國家和地方風險評估以及社會經濟成本效益分析和韌性能力建設,並展示建設韌性復原力和減少災害風險是一個健全的經濟戰略,並對私人企業具有吸引力的回報和競爭優勢的機會。

- 支持制定法律、法規、政策和計畫,以加強國家及地方減少災害風險和提高抗災能力。

藉由永續發展相關措施、企業社會責任、慈善和技術轉讓等,私部門可以成為減少風險的主要驅動力。然而,還需要做更多的工作,特別是經濟預測和成長預測,尤其是保留忽略災害風險情況下(ISDR,2013a)。

政府在確保投資流動是減少而不是增加災害風險方面扮演核心作用。一個強大的國家減災框架設定了正確的政策和監管制度,以確保公共和私人投資(ISDR,2011年)中的災害風險不斷降低,而不是創造新的風險。它還可以確保這是以刺激FDI的方式完成的(世界銀行和ODI,2015;JICA,2013)。政府負責制定國家法律、法規和合宜制度,鼓勵和要求企業考慮災害風險。這些可以將原先非DRR動機財政資金的要素“拉”到減少災害風險(圖2)。他們還可以確保制定土地利用計畫和規劃指南,同時考慮當前和未來的災害風險,並禁止不成比例地(過度)增加自然災害風險的開發;考慮到城市化的速度和城市地區的貧困人口的集中亦是至關重要的(Shepherd等人,2013)。

| 表6 對企業的極端天氣影響案例(改編自Crawford和Seidel,2013年和普華永道,2008年) |

| 分類 |

公司 |

衝擊 |

| 保險 |

慕尼黑再保 |

澳大利亞的洪水索賠3.5億美元(2010/11) |

| 哈特福德集團 |

7.45億美元的自然災害索賠(2011) |

| 製造業 |

陶氏化學公司 |

古斯塔夫颶風造成運營成本增加1.81億美元(2008年) |

| 本田 |

由於泰國洪水損失2.5億美元(2011) |

| 惠普等 |

泰國(2011年)洪水造成收入下降7%,許多其他國際企業未能達到預期利潤 |

| 豪瑞 |

泰國和澳大利亞洪災造成820萬美元損失(2012年) |

| 服裝行業在孟加拉國 |

由於水資源性疾病每天損失300萬美元,孟加拉國洪災後無法執行工作(2004年) |

| 公用事業 |

星座能量 |

德克薩斯州(2011)熱浪後需求激增後,以高峰價購買電力後,造成股價下跌0.16美元 |

| Dominion資源 |

由於熱浪引起水溫升高,2012年關閉核電廠(美國)的業務 |

| Eskom公司 |

由於林波波河(2011年)淹水造成莫桑比克與南非之間傳輸能力下降50% |

| 油和氣 |

雪佛龍 |

由於卡特里娜和麗塔颶風造成14億美元的損失(2005年) |

| 礦業 |

英美人 |

由於智利降雨量增加,銅產量減少8%(2011年) |

| 力拓 |

由於澳大利亞颶風和淹水的影響,2011年虧損2.45億美元(2011年) |

| 原材料/商業投入 |

邦吉 |

由於乾旱條件影響其巴西種植者(2010年),其糖和生物能源行動每季虧損5600萬美元 |

| |

德爾蒙特 |

由於暴雨大風,危急的洪水,香蕉業務每季虧損400萬美元(2010年) |

|

| |

10.國際協定必須提供強有力的信息,以加強減少災害風險,並作為永續發展融資的一個關鍵因素

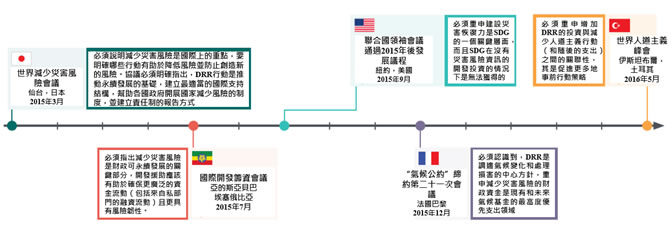

2015年和2016年初所制定的國際協議都與減少災害風險的財政有直接相關。這些協議提供了一些機會,為所有財政資金流動制定適當的激勵措施,以減少災害風險為目標,而不是創造新的災害風險。

2015年3月仙台世界減少災害風險大會是2015年後第一個重要協議。“兵庫行動框架”的繼承者在日本仙台商定。這種2015年後DRR框架將說明絕大多數國家承諾採取行動以減少災害風險。HFA繼任者應該賦予:

- 將「減少災害風險的政治承諾」與「國家財政資助承諾」相匹配(符合)。

- 確保減少災害風險是國際社會的優先推動領域,具體提到對最不開發國家(LDC)、小島嶼開發中國家(SID)和脆弱國家的財政資金支援。

- 闡明減少災害風險的實際和潛在資金的機制與訊息,以反應減災承諾中減少災害風險資金架構的複雜性。

- 強調永續發展的財政資金將是減少災害風險的關鍵因素。

- 說明將災害風險列作為可單一的開發挑戰議題是有其限制性,推動執行者需要在國家層級得到財政資助,以確保開發仍然具有風險承受能力。

第三屆開發資金籌助問題國際會議將於2015年7月在埃塞俄比亞的亞的斯亞貝巴舉行。會議應為各會員國高級政治代表參加會議,為2015年後開發籌資會議前置會議。會議結果如下:

- 明確說明「減少災害風險」是財政資助可永續發展的關鍵部分。

- 確保公私部門為可永續開發提供的財政資金具有風險承受之能力。

- 聲明「國際公共財政」應該有助於促使多元管道的資金流動具有風險韌性。

- 闡明私部門資金流動在支援永續發展方面的作用(至少避免創造新的風險)。

- 表達國際和國家對永續發展的承諾。

在2015年9月的紐約,聯合國領袖會議將商定永續發展目標(SDG),以做為2015年後發展議程。里約+20峰會的成果,將永續發展目標承接千年發展目標(千年發展目標),將災害風險大幅降低。為了朝消弭極端貧困的議題目標邁進,我們必須認識到使人們陷入貧窮的因素,包括今天和未來的災害的衝擊作用。因此,永續發展目標應該說明「減少災害風險」現在是永續發展的一個關鍵部分。永續發展目標的最後檢視及滾動修正應該是:

- 重申減少災害風險和建設抗災能力是永續發展目標的一個關鍵方面,特別是在消弭極端貧困,建設有韌性的城市和重要基礎設施以及應付氣候變化方面。

- 在亞的斯提出的建議,以確保對永續發展的投資是具有風險承受能力。

- 再次說明國家和國際推動者應為實現永續發展所作的財政承諾。

- 再次強調利用私營部門投資(災害風險韌性能力)永續發展的重要性。

在2015年12月在巴黎舉行的“聯合國氣候變化框架公約”(“氣候公約”)締約方第21次會議上,將就“京都議定書”的繼承國達成一項協議,使締約方承諾具有法律約束力的減排目標。雖然任何協定在2020年之前都不會生效,但巴黎協定將做為締約方關於氣候融資捐款決定的基礎。協議應該具有:

- 認識到DRR是調適氣候變化和處理損失和損害的核心。

- 減少災害風險的資金是現有和未來氣候基金的高度優先支出領域。

- 明確說明調適資金將用於國家層級降低災害風險。

在2016年5月在伊斯坦布爾舉行的第一次世界人道主義首腦會議上,將對人道主義行動作出一系列承諾。這些將需要重申:

- 增加對DRR的投資和減少人道主義行動(以及隨後的支出)之間的聯繫,並增強了對事前行動提供更大支持的必要性。相關地,應重申需要創造更靈活和有效的人道主義資金的學習經驗,包含重視多年期資金、事前投資和備災行動。

- 財政支援以減少災害風險應考慮與該背景相關的其他風險及系統韌性優先性。這可以包括例如識別自然災害和爭端衝突的共同位置。

- 因此,減少風險的財政支援需要靈活應付國家的情況,重點是利用所有投資予以減少災害風險和防止創造新的風險。

- 將確保所有推動執行者應注意降低風險,這包括藉由緊急財政支援解決潛在的風險致災因素。

2015年到2016年初的各項推動活動對於為「減少災害風險」支出所建立更強的催動結構機制,對朝向永續發展做出非常重要的貢獻。雖然可以將「減少災害風險」納入未來國家發展工作項目,但也必要付出努力,尊重及兌現對減少災害風險的財政承諾,這對於實現永續發展目標(更具復原力的世界)的過程至關重要。

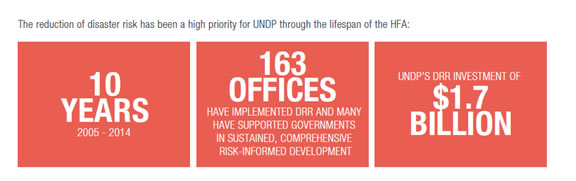

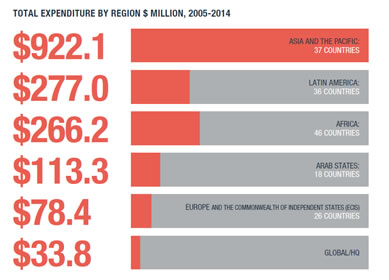

聯合國開發計畫署對減少災害風險的投資:全球綜覽

參考文獻

- Becker-Birck, C., Crowe, J., Lee, J. and Jackson, S. (2013) Resilience in Action: Lessons from Public- Private Collaborations Around the World. Boston: Meister Consultants Group, Inc.

- Climate Funds Update (CFU) (2014). ODI and HBF, available at: www. climatefundsupdate.org

- Crawford, M. and Seidel, S. (2013) Weathering the Storm: Building Business Resilience to Climate Change. Virginia: Center for Climate and Energy Solutions, Arlington.

- Cummins, J.D., and Mahul, O. (2010) Catastrophe Risk Financing in Developing Countries: Principles for Public Intervention. Washington DC: World Bank.

- GHA (2014) Global Humanitarian Assistance Report 2014. Development Initiatives, Bristol, UK. http://www. globalhumanitarianassistance.org/ wp-content/uploads/2014/09/GHA-Report-2014-interactive.pdf

- Glennie, J. and Hurley, G. (2014) 'Where next for Aid? The post-2015 opportunity'. Discussion paper. London: ODI and UNDP.

- IPCC (2012) Summary for Policymakers. In: Managing the Risks of Extreme Events and Disasters to Advance Climate Change Adaptation [Field, C.B., V. Barros, T.F. Stocker, D. Qin, D.J. Dokken, K.L. Ebi, M.D. Mastrandrea, K.J. Mach, G.-K. Plattner, S.K. Allen, M. Tignor, and P.M. Midgley (eds.)]. A Special Report of Working Groups I and II of the Intergovernmental Panel on Climate Change., Cambridge and New York, : Cambridge University Press, pp. 1-19.

- ISDR (2009a) UNISDR Terminology on Disaster Risk Reduction. Geneva: United Nations International Strategy for Disaster Reduction: United Nations International Strategy for Disaster Reduction.

- ISDR (2009b) Global Assessment Report on Disaster Risk Reduction 2009. Risk and Poverty in a Changing Climate. Geneva: United Nations International Strategy for Disaster Reduction: United Nations International Strategy for Disaster Reduction.

- ISDR (2011) Global Assessment Report on Disaster Risk Reduction 2011. Revealing Risk, Redefining Development. Geneva: United Nations International Strategy for Disaster Reduction.

- ISDR (2013a) Global Assessment Report on Disaster Risk Reduction 2013. From Shared Risk to Shared Value: The Business Case for Disaster Risk Reduction. Geneva: United Nations International Strategy for Disaster Reduction.

- ISDR (2013b) Business and Disaster Risk Reduction. Good Practices and Case Studies. Geneva: United Nations International Strategy for Disaster Reduction.

- Japan International Cooperation Agency (JICA) (2013) A Proposal to link Disaster Risk Reduction to sustainable development: DR2AD Model Version 1.0. Tokyo: Japan International Cooperation Agency.

- Kellett, J., Caravani, A. and Pichon, F. (2014) Financing disaster risk reduction: towards a coherent and comprehensive approach. London: ODI and UNDP.

- Kellett, J. and Caravani, A. (2013) Financing Disaster Risk Reduction: A 20 Year Story of International Aid. London: ODI.

- Kellett, J. and Peters, K. (2014) Dare to Prepare: Taking Risk Seriously. London: ODI.

- Kellett, J. and Sparks, D. (2012) ‘Disaster Risk Reduction: Spending where it should count’. GHA Briefing Paper. Global Humanitarian Assistance.

- Lovell, E. and le Masson, V. (2014) Equity and inclusion in disaster risk reduction: building resilience for all. London: ODI and CDKN.

- Mitchell, T. and Aalst, M. (2008) Convergence of Disaster Risk Reduction and Climate Change Adaptation. A review for DFID. London: DFID

- Mitchell, T., Jones, L., Lovell, E. and Comba, E. (2013) (eds) Disaster risk management in post-2015 development goals: potential targets and indicators. London: ODI.

- Munich Re (2013). Natural Catastrophes 2013: Analyses, assessments, positions. Munich: Munich Re Group. http://www.munichre.com/ publications/302-07742_en.pdf

- New Climate Economy (NCE) (2014) The New Climate Economy Report. Washington DC: The Global Commission on the Economy and Climate.

- Nakhooda, S., Norman, M., Barnard, S., Watson, C., Greenhill, R., Caravani, A., Canales Trujillio, N. and Banton, G. (2014a) Climate Finance: is it making a difference? A review of the effectiveness of Multilateral Climate Funds. London: ODI.

- Nakhooda, S., Watson, C., Caravani, A., Norman, M., Canales Trujillo, N., Halimanjaya, A. and Schalatek, L. (2014b) Ten things to know about climate finance in 2014. London: ODI and HBF.

- PwC (2013) Stimulating private sector engagement and investment in building disaster resilience and climate change adaptation: Recommendations for public finance support. (PwC report for DfID). London: PwC.

- Shepherd, A., Mitchell, T., Lewis, K., Lenhardt, A., Jones, L., Scott, L. and Muir-Wood, R. (2013) The geography of poverty, disasters and climate extremes in 2030. London: ODI.

- Suleri, A. Q. and Savage, K. (2006) Remittances in Crisis: A case study from Pakistan. Islamabad: ODI and the Sustainable Development Policy Institute.

- Swiss Re, (2008) Disaster Risk Financing: Reducing the Burden on public budgets. Zurich: Swiss Re.

- UNCTAD (2014). World Investment Report 2014. Investing in the SDGs: An Action Plan. Geneva, UNCTAD.

- UNEP FI (2014) The Principles for Sustainable Insurance Global Resilience Project: Building disaster-resilient communities and economies. Geneva: United Nations Environment Programme Finance Initiative (UNEP FI).

- World Bank and ODI (2015) Unlocking the Triple Dividend of Resilience: Why Investing in DRM Pays off. Policy Brief. GFDRR and Overseas Development Institute. Washington DC: World Bank.

- World Bank (2014) World Development Report 2014. Risk and opportunity: Managing Risk for Development. Washington DC: World Bank.

|